わがまち特例(地域決定型地方税制特例措置)について

固定資産税の特例

わがまち特例とは、地方税法の定める範囲内で、地方自治体が特例措置の内容(期間や割合)を条例で定めることができる仕組みです。税制を通じて、これまで以上に地方自治体が地域の実情に対応した政策を展開できるようにするという観点から、平成24年度税制改正により導入されました。

輪之内町では、固定資産税に係る特例率について、輪之内町税条例第40条の3及び同条例附則第15条に規定しています。

(注)このページは、令和8年4月1日現在の地方税法及び輪之内町税条例に基づいて作成しています。

わがまち特例一覧

・家庭的保育事業の用に供する家屋及び償却資産

・居宅訪問型保育事業の用に供する家屋及び償却資産

・事業所内保育事業の用に供する家屋・償却資産

・水質汚濁防止施設(償却資産)

・下水道除害施設(償却資産)

・再生可能エネルギー(太陽光・風力・地熱・バイオマス・水力)発電設備(償却資産)

・浸水防止用設備(償却資産)

・浸水被害軽減地区の指定を受けた土地

・一体型滞在快適性等向上事業の用に供する固定資産(土地、家屋及び償却資産)

・雨水貯留浸透施設(償却資産)

・貯留機能保全区域の指定を受けた土地

・新築のサービス付き高齢者向け住宅である貸家の家屋

・大規模の修繕等が行われたマンション

・利便性向上改修工事が行われた改修特別特定建築物

家庭的保育事業の用に供する家屋及び償却資産

〔地方税法第349条の3第27項〕 〔輪之内町税条例第40条の3第1項〕

児童福祉法の規定により市町村の許可を得た者が直接家庭的保育事業の用に供する家屋及び償却資産(当該事業の用以外の用に供されていないものに限る。)に対する固定資産税の課税標準額は、価格に1/2を乗じて得た額とする。

居宅訪問型保育事業の用に供する家屋及び償却資産

〔地方税法349条の3第28項〕 〔輪之内町税条例第40条の3第2項〕

児童福祉法の規定により市町村の認可を得た者が直接居宅訪問型保育事業の用に供する家屋及び償却資産(当該事業の用以外の用に供されていないものに限る。)に対する固定資産税の課税標準額は、価格に1/2を乗じて得た額とする。

事業所内保育事業の用に供する家屋・償却資産

〔地方税法第349条の3第29項〕 〔輪之内町税条例第40条の3第3項〕

児童福祉法の規定により市町村の認可を得た者が直接事業所内保育事業(利用定員が5人以下であるものに限る。)の用に供する家屋及び償却資産(当該事業の用以外の用に供されていないものに限る。)に対する固定資産税の課税標準額は、価格に1/2を乗じて得た額とする。

水質汚濁防止施設(償却資産)

〔地方税法附則第15条第2項第1号〕 〔輪之内町税条例附則第9条の2第1項〕

公害防止施設のうち、水質汚濁防止法に規定する特例施設等を設置する工場、事業場の汚水又は廃液の処理施設に対する固定資産税の課税標準額は、価格に1/2を乗じて得た額とする。

<適用期限:令和10年3月31日>

下水道除害施設(償却資産)

〔地方税法附則第15条第2項第5号〕 〔輪之内町税条例附則第9条の2第2項〕

公害防止施設のうち、公共下水道の使用者(排水区域内の工場又は事業場で引き続き事業を行う者に限る。)が設置した除害施設に対する固定資産税の課税標準額は、価格に4/5を乗じて得た額とする。

<適用期限:令和10年3月31日>

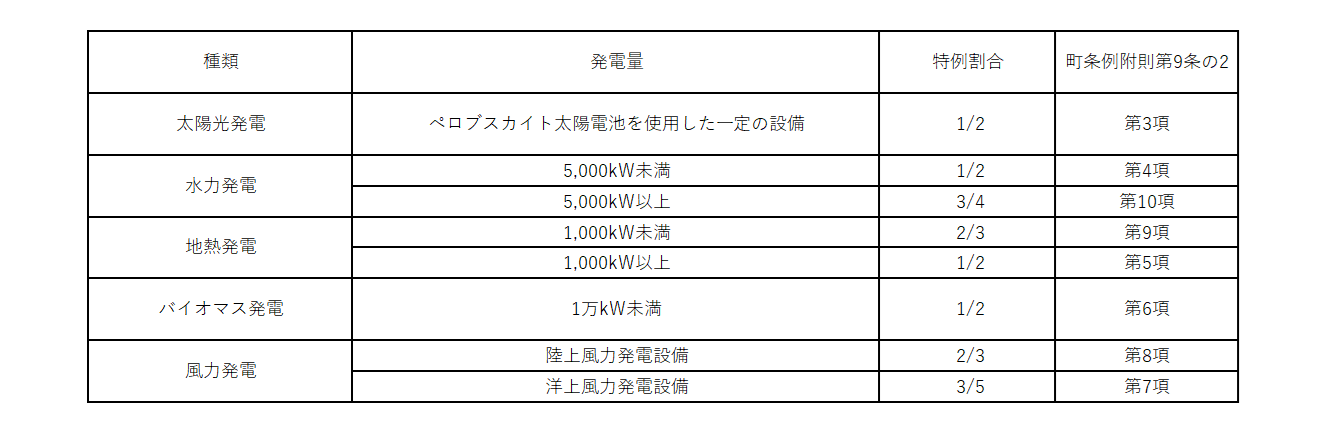

再生可能エネルギー発電設備(償却資産)

〔地方税法附則第15条第24項〕 〔輪之内町税条例附則第9条の2第3項~第10項〕

再生可能エネルギー電気の利用の促進に関する特別措置法に規定する再生可能エネルギー源(太陽光、風力、水力、地熱、バイオマスに限る。)を電気に変換する一定の設備を取得する場合における当該設備に対する固定資産税の課税標準額は、最初の3年度分、価格に次の特例割合を乗じて得た額とする。

<適用期限:令和11年3月31日>

浸水防止用設備(償却資産)

〔地方税法附則第15条第27項〕 〔輪之内町税条例附則第9条の2第11項〕

水防法に規定する洪水浸水想定区域、雨水出水浸水想定区域及び高潮浸水想定区域内の一定の地下街等の所有者又は管理者が同法に規定する浸水防止計画に基づき取得した当該地下街等における洪水時等の避難の確保及び浸水の防止を図るための一定の設備に対する固定資産税の課税標準額は、最初の5年度分、価格に2/3を乗じて得た額とする。

<適用期限:令和11年3月31日>

浸水被害軽減地区の指定を受けた土地

〔地方税法附則第15条第35項〕 〔輪之内町税条例附則第9条の2第12項〕

水防法に規定する浸水被害軽減地区の指定を受けた土地に対する固定資産税の課税標準額は、最初の3年度分、価格に2/3を乗じて得た額とする。

<適用期限:令和11年3月31日>

一体型滞在快適性等向上事業の用に供する固定資産(土地、家屋及び償却資産)

〔地方税法附則第15条第36項〕 〔輪之内町税条例附則第9条の2第13項〕

市町村が作成する都市再生整備計画で定めた都市再生特別措置法に規定する一体型滞在快適性等向上事業の実施主体が滞在快適性等向上施設等の用に供する一定の固定資産に対する固定資産税の課税標準額は、最初の5年度分、価格に1/2を乗じて得た額とする。

<適用期限:令和10年3月31日>

雨水貯留浸透施設(償却資産)

〔地方税法附則第15条第39項〕 〔輪之内町税条例附則第9条の2第14項〕

特定都市河川浸水被害対策法又は下水道法に規定する認定計画に基づき設置された一定の雨水貯留浸透施設に対する固定資産税の課税標準額は、価格に1/3を乗じて得た額とする。

<適用期限:令和9年3月31日>

貯留機能保全区域の指定を受けた土地

〔地方税法附則第15条第40項〕 〔輪之内町税条例附則第9条の2第15項〕

特定都市河川浸水被害対策法に規定する貯留機能保全区域の指定を受けた土地に対する固定資産税について、課税標準額は、最初の3年度分、価格に3/4を乗じて得た額とする。

<適用期限:令和10年3月31日>

新築のサービス付き高齢者向け住宅である貸家の家屋

〔地方税法附則第15条の8第2項〕 〔輪之内町税条例附則第9条の2第16項〕

一定のサービス付き高齢者向け賃貸住宅に対する固定資産税について、最初の5年度分、2/3を減額する。

<適用期限:令和9年3月31日>

大規模の修繕等が行われたマンション(家屋)

〔地方税法附則第15条の9の3第1項〕 〔輪之内町税条例附則第9条の2第17項〕

築後20年以上が経過していて、かつ、マンション管理適正化法に基づく管理計画認定を取得した一定のマンションまたは同法に基づく助言又は指導を受けた一定のマンションのうち、令和5年4月1日から令和9年3月31日までの間に長寿命化に資する一定の大規模修繕工事を行ったものに対する固定資産税について、最初の1年度分、1/3を減額する。

(注)マンションの各区分所有者に課される固定資産税が対象。区分所有家屋でない賃貸マンションは対象外。

(注)他の減額措置(耐震改修、バリアフリー改修、省エネ改修等)と同時に適用することはできない。

<適用期限:令和9年3月31日>

利便性等向上改修工事が行われた改修特別特定建築物(家屋)

〔地方税法附則第15条の11〕 〔輪之内町税条例附則第9条の2第18項〕

バリアフリー改修が行われた劇場・音楽堂等に係る固定資産税について、最初の2年度分、1/3を減額する。

<適用期限:令和11年3月31日>

- このページの担当部署

税務課

電話 0584-69-3181 FAX 0584-69-3119役場閉庁時は宿日直者による電話対応となりますので、これまでどおり代表電話(69-3111)へお掛けください。