【重要】注意事項

令和5年度の税制改正により、固定資産税の特例率や要件が変更となっております。これに伴い各種申請様式等が変更となっておりますので、新たに申請を行う際は、必ず新様式をご利用ください。

なお、令和4年度以前に先端設備等導入計画の認定を受けている場合でも、新たに設備を取得する計画があり、固定資産税の特例を受けようとする場合には、令和5年4月1日以降、当該設備等導入計画を新様式で新規申請し、認定を受ける必要があります。

導入促進基本計画

本町では、中小企業の生産向上に向けた設備投資を促進するため、中小企業等経営強化法による国の指針に基づいて新たに導入促進基本計画を策定し、令和5年4月1日付けで国の同意を得ました。

先端設備等導入計画の概要

中小企業者が、計画期間内に労働生産性を一定程度向上させるため、先端設備等を導入する計画を策定し、その計画が町が策定した導入促進基本計画に合致する場合に認定を受けることができ、固定資産税の特例や金融支援などの支援を受けることが可能となります。(受けられる支援の内容によって、一定の要件があります。)

※「先端設備等導入計画」の認定を受けるためには、設備取得日より前に策定、認定が必要です。

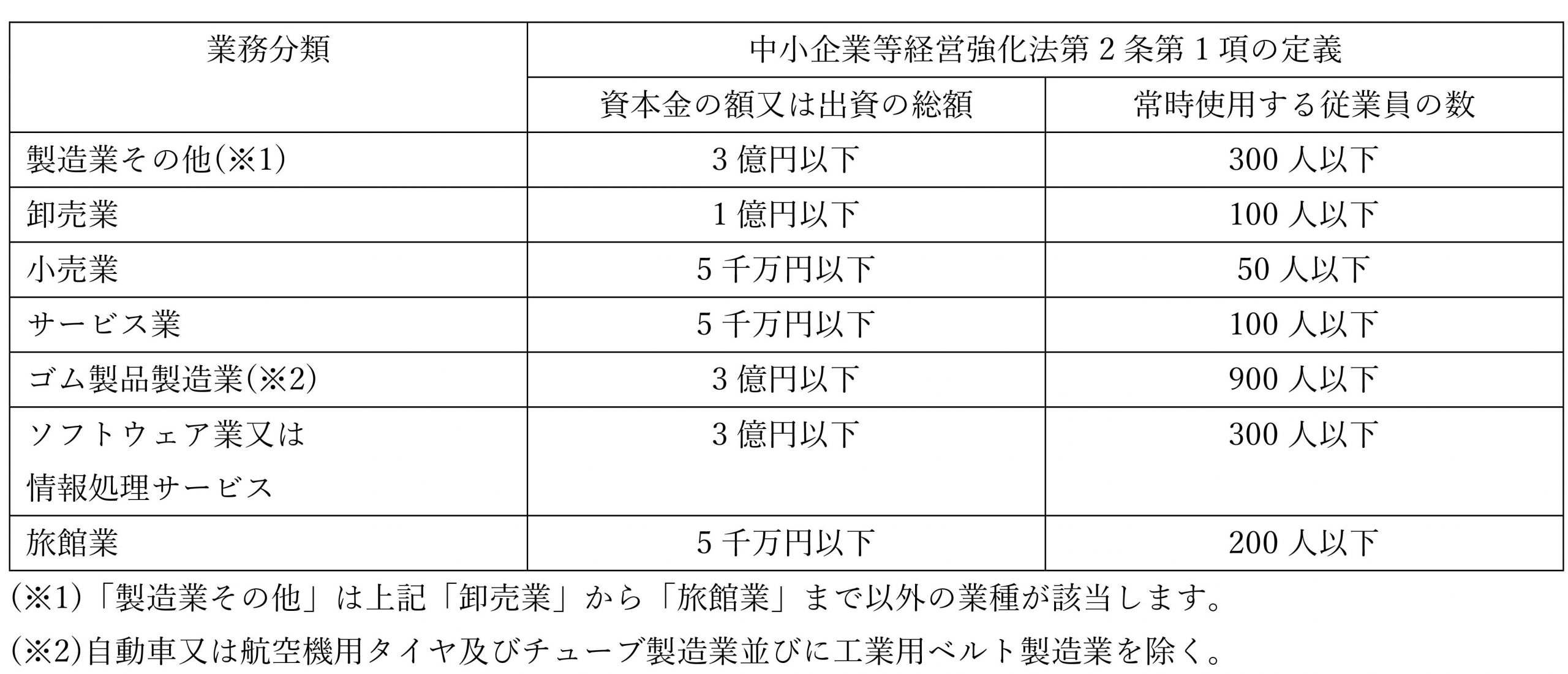

先端設備等導入計画の対象者

先端設備等導入計画の認定を受けられる事業者は、中小企業等経営強化法第2条第1項に規定する中小企業者です。

なお、町が認定を行うのは、町内にある事業所において設備投資を行うものです。

また、固定資産税の特例は対象となる規模要件が異なりますのでご注意ください。

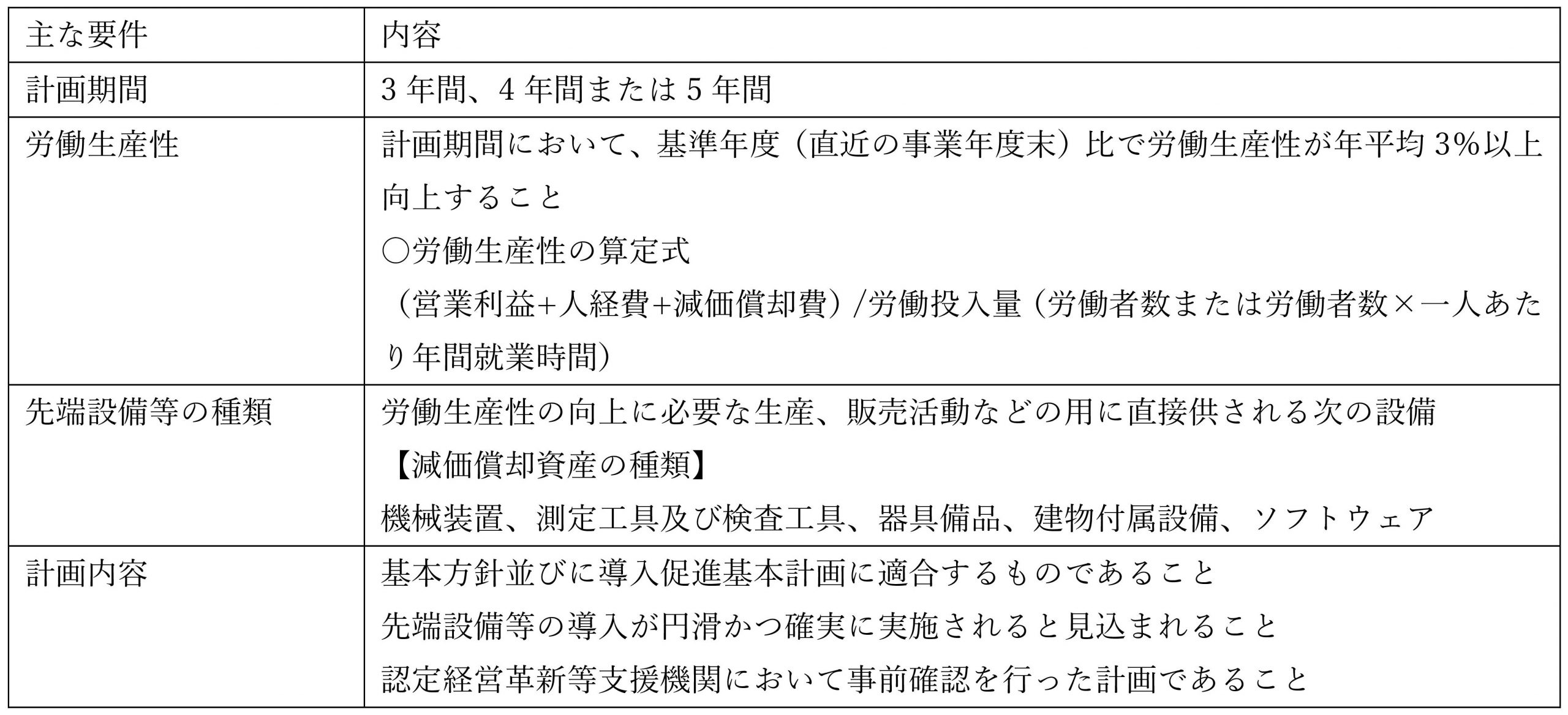

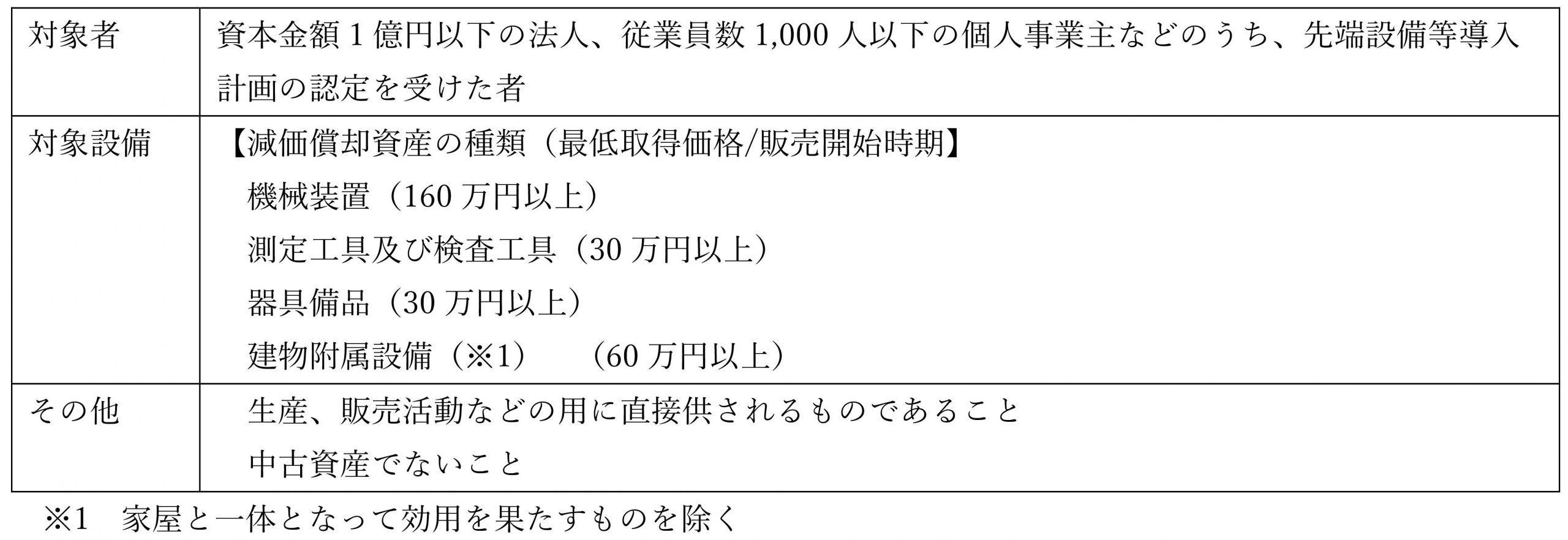

先端設備等導入計画の主な要件

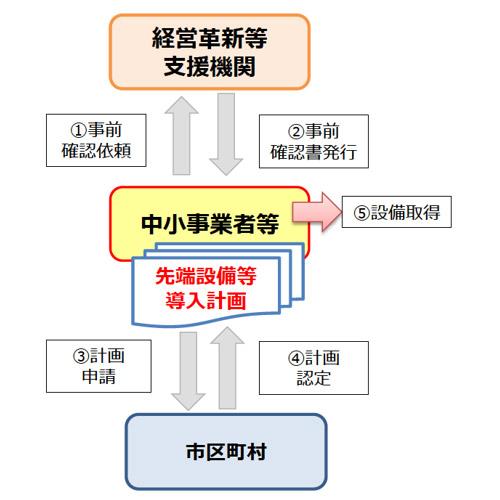

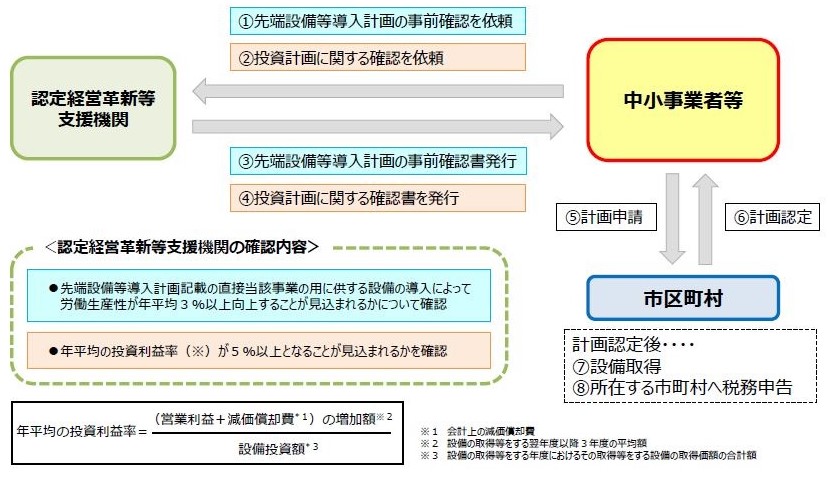

申請から認定までの流れ(フロー図)

(経済産業省HPより抜粋)

計画の申請には認定経営革新等支援機関の確認書が必要です。

設備取得は「先端設備等導入計画」を町が認定した後となります。

固定資産税の特例

先端設備等導入計画の認定を受けた中小企業者のうち、投資利益率が年平均5%以上の投資計画に記載された以下の設備について、地方税法において固定資産税の軽減特例を受けることができます。

申請から特例を受けるまでの流れ(フロー図)

(経済産業省HPより抜粋)

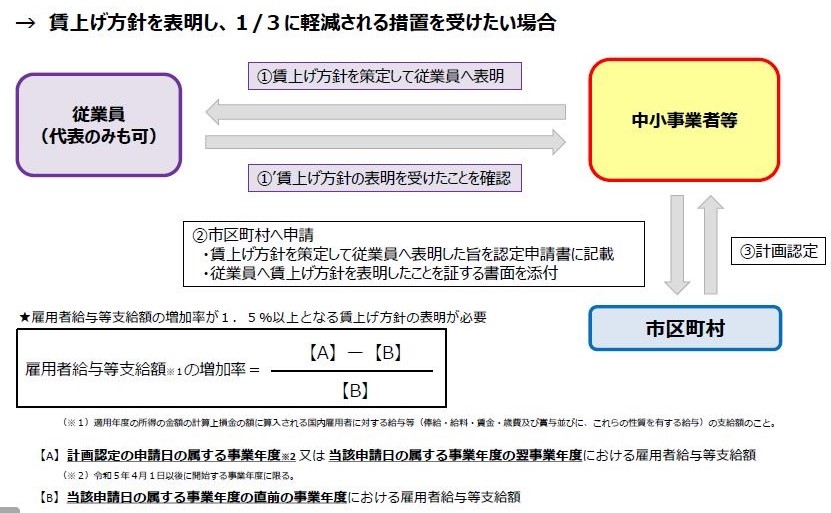

賃上げ方針の表明

投資利益率の要件に加え、賃上げ方針を従業員に表明した場合は、新たに課税される年から最長5年間、固定資産税が1/3に軽減されます。

賃上げ方針の表明までの流れ

(経済産業省HPより抜粋)

申請時必要書類

先端設備等導入計画の策定の際には次の手引きを参考に作成してください。

1. 申請時に必要な書類

・認定書を郵送で受け取りたい方は返信用封筒(角2サイズで申請者の住所、氏名を記載し切手を貼付けたもの)

2. 申請時に必要な書類(リース契約)

上記1.申請時に必要な書類に加え

・リース契約見積書の写し

・公益社団法人リース事業協会が確認した固定資産税軽減額計算書の写し

3. 固定資産税の特例措置を受ける場合に必要な書類

上記1.申請時に必要な書類に加え

・工業会証明書の写し

工業会などによる証明書の詳細はこちら(中小企業庁ホームページ)

事業用家屋の場合

・建築確認済証の写し

・建物の見取り図の写し

・先端設備の購入契約書の写し

・所得税の申告用に算出している事業専用割合の写し ※1

賃上げ表明による固定資産税の軽減特例を受ける場合のみ

※1 青色申告の場合は「所得税青色申告決算書」の「減却償却費の計算」における「事業専用割合(%)」、白色申告の場合は「収支内訳書」の「減価償却費の計算」における「事業専用割合(%)」。上記以外にも、公的な書類で事業用と居住用の別が記載されているものであれば証明書類になりえます。

なお、申請時に工業会の証明書を入手していない場合でも、先端設備等導入計画の認定を受けることは可能です。その場合、計画認定後から固定資産税の賦課期日(1月1日)までに工業会証明書の写しと先端設備等に係る誓約書を提出することにより、固定資産税の特例措置を受けるための税務申告ができます。

変更申請

計画認定後に設備の追加取得などにより認定された先端設備等導入計画を変更しようとするときは、変更申請が必要です。

ただし、軽微な変更の場合は変更申請は不要です。軽微な変更とは、設備の取得金額・資金調達額の若干の変更、設備の型番のみの変更、法人の代表者の交代など、認定を受けた先端設備等導入計画の趣旨を変えないようなものを指します。変更申請は、認定を受けた先端設備等導入計画を修正する形で作成してください。

変更・追記部分については、変更点が分かりやすいよう下線を引いてください。

1. 変更申請時に必要な書類

・認定書を郵送で受け取りたい方は返信用封筒(角2サイズで申請者の住所、氏名を記載し切手を貼付けたもの)

2. 変更申請時に必要な書類(リース契約)

上記1.変更申請時に必要な書類に加え

・リース契約見積書の写し

・公益社団法人リース事業協会が確認した固定資産税軽減額計算書の写し

3. 固定資産税の特例措置を受ける場合に必要な書類

上記1.変更申請時に必要な書類に加え

・工業会証明書の写し

工業会などによる証明書の詳細はこちら(中小企業庁ホームページ)

事業用家屋の場合

・建築確認済証の写し

・建物の見取り図の写し

・先端設備の購入契約書の写し

・所得税の申告用に算出している事業専用割合の写し ※1

※1 青色申告の場合は「所得税青色申告決算書」の「減却償却費の計算」における「事業専用割合(%)」、白色申告の場合は「収支内訳書」の「減価償却費の計算」における「事業専用割合(%)」。上記以外にも、公的な書類で事業用と居住用の別が記載されているものであれば証明書類になりえます。

- このページの担当部署

企画財政商工課

電話 0584-69-3126 FAX 0584-69-3119役場閉庁時は宿日直者による電話対応となりますので、これまでどおり代表電話(69-3111)へお掛けください。